01、数据介绍

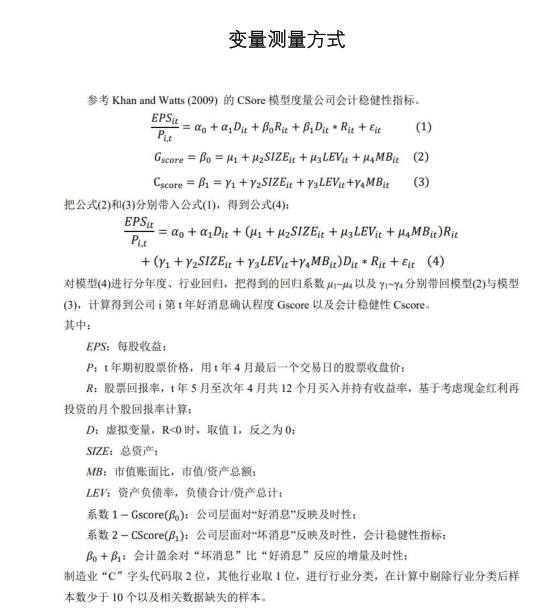

会计稳健性是指在财务报告中,对损失和收益的确认存在不对称的延迟。具体来说,对于损失或坏消息,企业应尽早确认;而对于收益或好消息,企业应延迟确认。这种稳健的会计处理方式有助于提高财务报告的质量,增强投资者对企业的信心。

参考文献:

1、 甄红线,王三法,王晓洪.公司债特殊条款、债券评级与会计稳健性[J].会计研究,2019(10):42-49.

2、王晓亮,蒋勇,刘振杰.董事会断裂带、会计稳健性与真实盈余管理[J].审计研究,2019(05):120-128.

数据名称:会计稳健性Cscore模型

数据整理:众鲤数据网

数据年份:2000-2022年

02、相关数据及指标

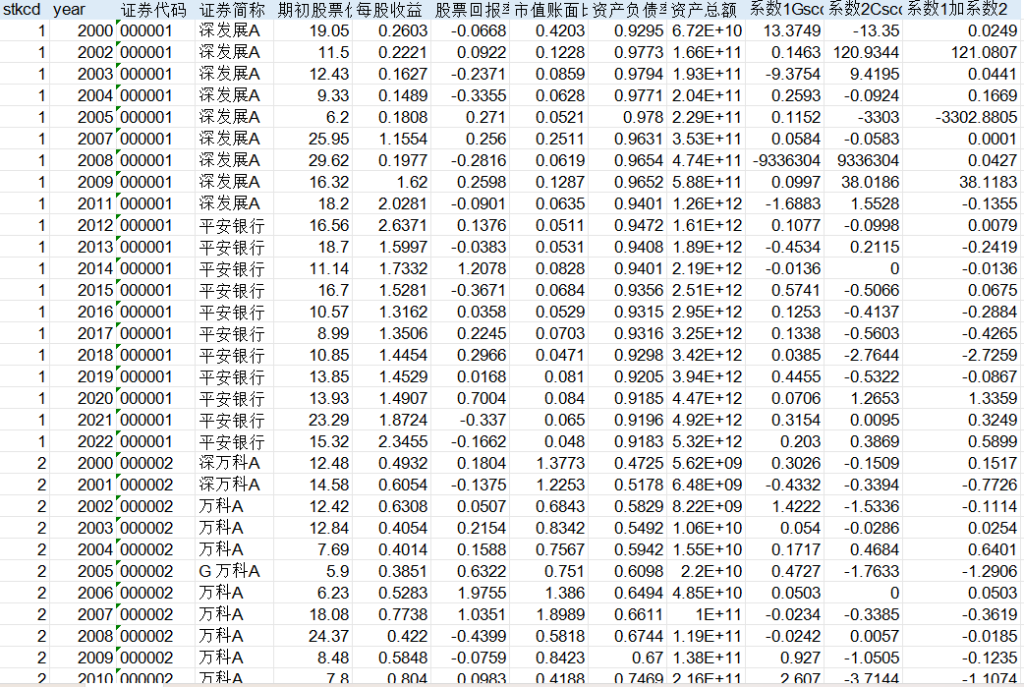

stkcd、year、证券代码、证券简称、期初股票价格、每股收益、股票回报率、市值账面比、资产负债率、资产总额、系数1Gscore、系数2Cscore、系数1加系数2。

03、数据截图

请先 !