01、数据简介

排污费是指直接向环境排放污染物的单位和个体工商户应当缴纳的费用。它主要是根据排污者排放污染物的种类、数量和浓度等因素,按照一定的费率计算并征收的费用。排污费制度是我国环境保护法规定的一项基本制度,旨在通过经济手段促使排污者加强污染治理,减少污染物的排放。排污费由环境保护行政主管部门依法征收,并全额上缴财政,作为环境保护专项资金,专项用于环境污染防治。

环境保护税是指针对污染、破坏环境的特定行为,在税收方面采取的调节措施。它是将排污费“费改税”后形成的一种新的税种,旨在通过税收杠杆,引导企业改进技术、减少污染物排放,促进生态文明和社会可持续发展。环境保护税的征收范围包括大气污染物、水污染物、固体废物和噪声等。税额的计算方法根据污染物排放的种类、浓度和等因素数量确定,旨在体现“多排多缴、少排少缴、不排不缴”的原则。

他们都是环境保护领域的重要经济手段,旨在通过经济激励和约束机制,促进企业减少污染排放,保护环境质量。

数据名称:上市公司-排污费和环境保护税数据

数据年份:1992-2022年

数据整理:众鲤数据网

02、相关数据

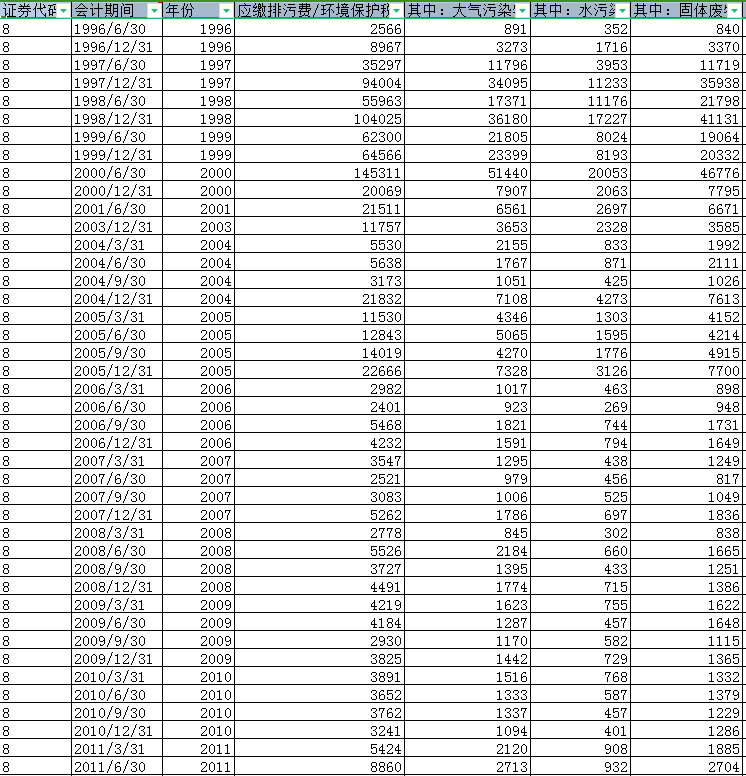

证券代码、会计期间、年份、月份、行业、应缴排污费/环境保护税、其中:大气污染物、其中:水污染物、其中:固体废物、其中:噪声、其中:废物集中处理减免征收额、其中:固体废物资源利用减免征收额、其中:低于限排值一定比例减免征收额、实际缴纳排污费/环境保护税。

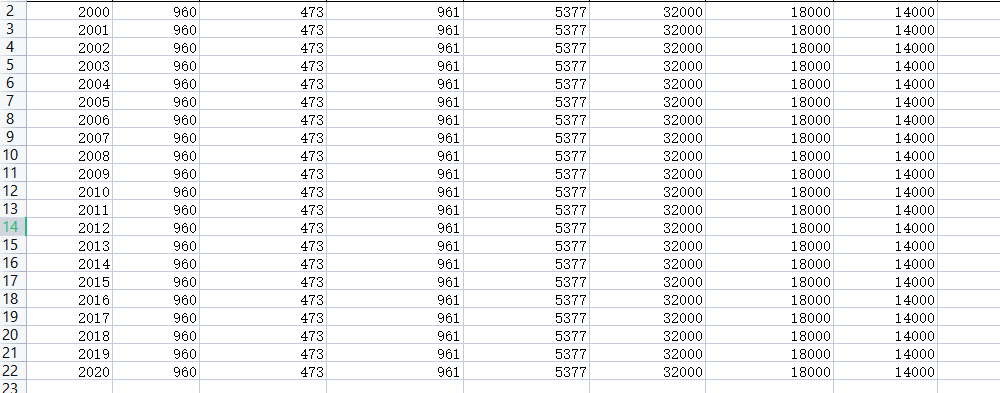

03、数据截图

请先 !