01、数据简介

资本错配是指资本未能得到合理、有效的配置,导致资源无法充分发挥其应有的效益。

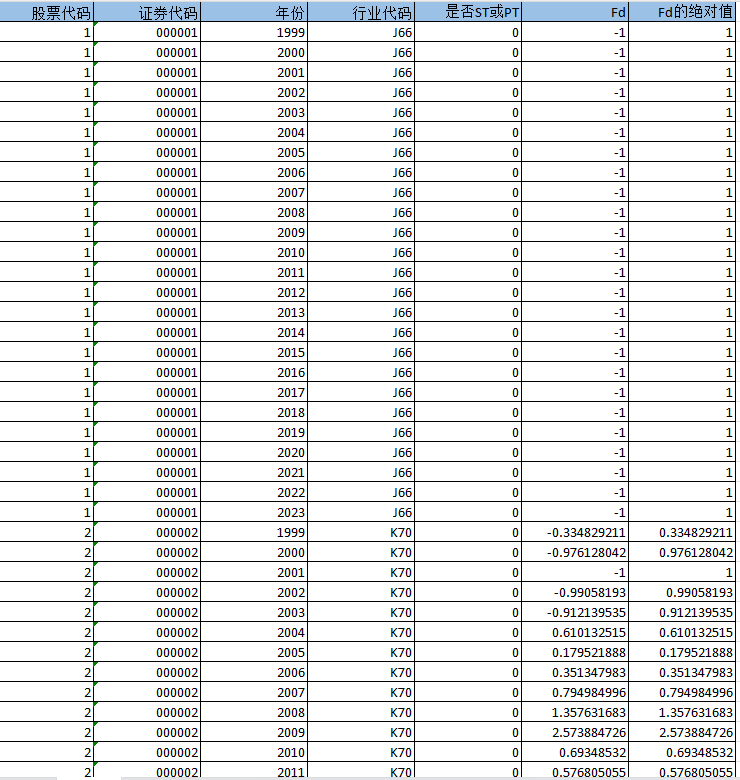

本数据参考邵挺(2010)以及周煜皓和张胜勇(2014)的研究成果,本研究采用金融错配负担水平作为评估信贷错配(Fd)的指标,它反映了企业资金使用成本相对于其所在行业平均资金使用成本(即行业平均利率)的偏离程度。此偏离程度越高,意味着企业承受的信贷错配问题越严重。

信贷错配程度(Fd)的计算公式为:Fd = [(利息支出 /(负债 – 应付账款))- 行业平均利率] / 行业平均利率。这一公式体现了企业资金使用成本与行业平均水平的相对差异,从而有效衡量了信贷错配的程度。

本数据包含原始数据、最终结果、代码do文件、参考文献。

数据名称:上市公司-资本错配程度数据

数据年份:1998-2023年

数据整理:众鲤数据网

参考文献:

[1]张庆君,李萌.金融发展、信贷错配与企业资本配置效率[J].金融经济学研究,2018,33(04):3-13.

[2]邵挺.金融错配、所有制结构与资本回报率:来自1999~2007年我国工业企业的研究[J].金融研究,2010(09):51-68.

[3]赵晓鸽,钟世虎,郭晓欣.数字普惠金融发展、金融错配缓解与企业创新[J].科研管理,2021,42(04):158-169.

[4]王艳丽,类晓东,龙如银.绿色信贷政策提高了企业的投资效率吗?——基于重污染企业金融资源配置的视角[J].中国人口·资源与环境,2021,31(01):123-133.

[5]杨松令,田梦元.控股股东股权质押与企业非效率投资——基于金融错配背景的分析[J].商业研究,2019(12):28-36.

02、相关数据

股票代码 证券代码 年份 行业代码 是否ST或PT Fd Fd的绝对值

03、数据截图

请先 !