01、数据介绍

异常审计费用则是指实际审计费用超过或低于正常审计费用的部分,该部分审计费用受不可观测因素的影响,可能来源于审计师所付出的额外努力或者审计师与被审计单位间的特殊关系,也可能产生于被审计单位在审计买方市场中的优势地位。

变量说明:

同时设计两个独立变量,正向异常审计费用(HIABFEE) 和负向异常审计费用(LOABFEE),分别表示偏高和偏低的异常审计费用,从两个方向研究异常审计费用和审计质量的关系。当ABFEE>0时,HIABFEE=ABFEE,否则为0;当 ABFEE<0时,LOABFEE=|ABFEE|,否则为0。

本数据包含初始数据,计算代码,参考文献和最终数据。

数据名称:上市公司-异常审计费用

数据整理:众鲤数据网

数据年份:2008-2022年

参考文献:

[1]高瑜彬,廖芬,刘志洋.异常审计费用与证券分析师盈余预测有效性——基于我国A股上市公司的证据[J].审计研究,2017(04):81-88.

[2]王永海,汪芸倩,唐榕氚.异常审计费用与分析师语调——基于分析师报告文本分析[J].审计研究,2019(04):39-47.

[3]韩丽荣,高瑜彬,胡玮佳.异常审计费用对审计质量的影响研究[J].当代经济研究,2015(01):74-80.

02、相关数据及指标

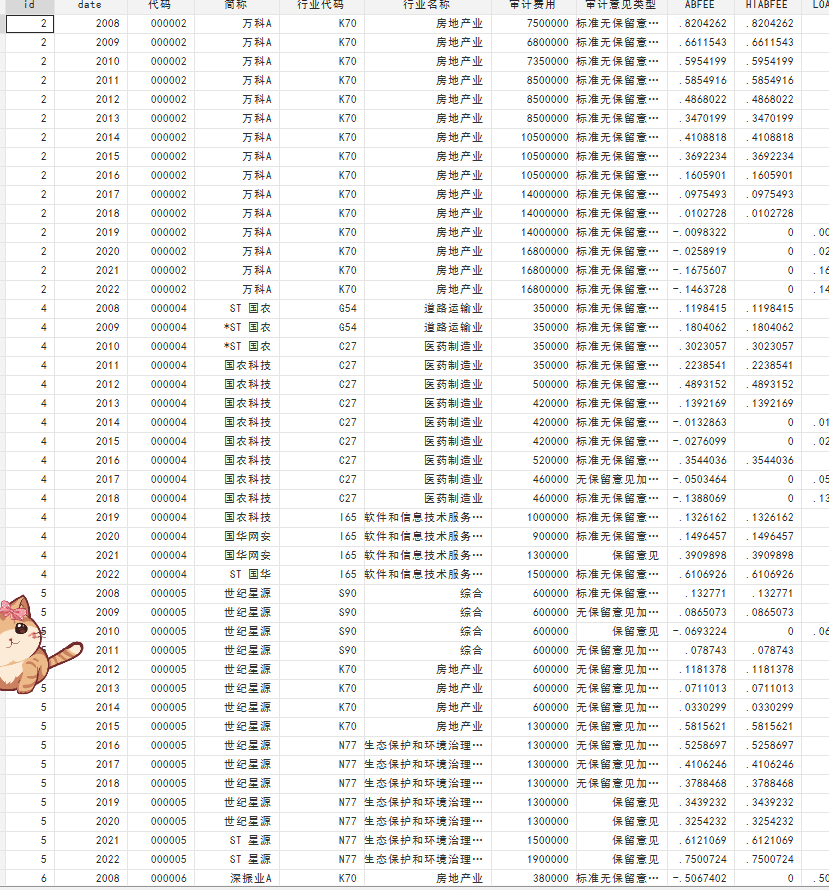

id、date、代码、简称、行业代码、行业名称、审计费用、审计意见类型、ABFEE、HIABFEE、LOABFEE。

03、数据截图

请先 !