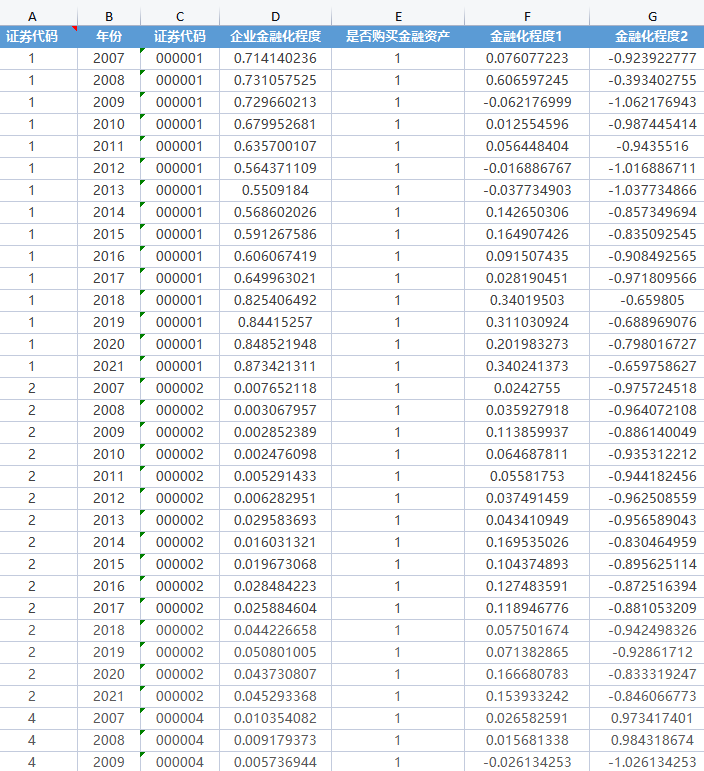

01、数据介绍

数据采用金融资产与总资产之比来定义企业的金融化程度,对金融资产的定义不包括货币资金,包括了投资性房地产,主要是因为企业的货币资金没有给企业带来资本的增值而多用于日常生产经营,所以指标剔除了金融资产,投资性房地产名义为投资性质的,与企业金融资产的定义符合,所以包括在内。

具体的计算公式:

企业金融化程度=(交易性金融资产+衍生金融资产+发放贷款及垫款净额+可供出售金融资产净额+持有至到期投资净额+投资性房地产净额 )/资产总计

企业是否购买金融资产这个变量作为金融化的替代变量,包括了是否购买交易性、衍生性、可供出售、金融资产,持有至到期投资、投资性房地产以及是否存在发放贷款及垫款。

参考张成思(2016)的做法,以非金融企业投资收益、公允价值变动损益以及其他综合收益等金融渠道获利加总占营业利润的比例作为指标来衡量企业金融化,同时为了减少负值带来的结果偏差,对金融渠道获利进行标准化,即公司金融化程度=(金融渠道获利一营业利润)/营业利润

02、数据指标

证券代码、年份、证券代码、企业金融化程度、是否购买金融资产、金融化程度1、金融化程度2

03、数据截图

请先 !