01、数据介绍

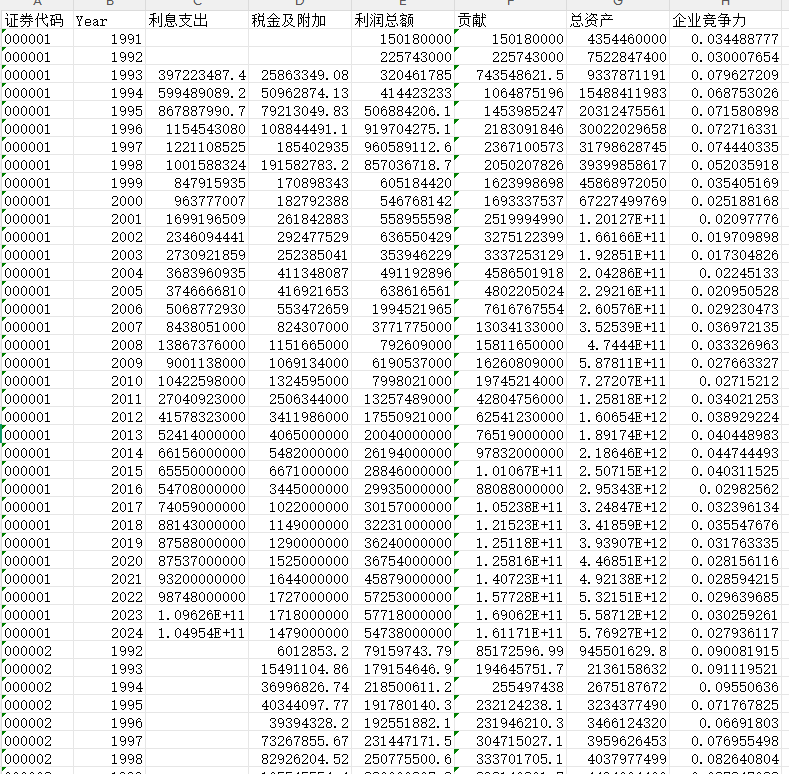

企业竞争力表现为资产的获利能力。本文参考金碚和龚健健(2014)的研究,采用资产贡献率作为企业竞争力的代理变量,即“利润总额+税金总额工闲鱼息支出”占企业总资产的比重。

金碚,龚健健.经济走势、政策调控及其对企业竞争力的影响–基于中国行业面板数据的实证分析[J].中国工业经济,2014,3:5-17.

数据名称:企业竞争力数据

数据年份:1990-2024年

数据整理:众鲤数据网

02、数据指标

证券代码 Year 利息支出 税金及附加 利润总额 贡献 总资产 企业竞争力

03、数据截图

请先 !