01、数据介绍

本文借鉴Adrian & Brunnermeier(2016)使用分位数回归方法构建ΔCoVaR指标来测度系统性风险。3月期国库券收益率的差分。利用3月期国库券收益率的差分;收益率曲线斜率的差分。选择10年期国债到期收益率减3月期国债到期收益率作为期限价差。得到期限利差之后,将其差分作为该变量的代理变量。

短期“TED”价差。使用3月期Shibor利率与3月期国库券收益率之间的差分作为替代。

信用价差。使用10年期AAA级企业债收益率与10年期国债利率之间的差分作为替代变量。

股票指数收益率。本文使用沪深300指数收益率作为替代。

银行系统使用单家银行市值加权求和计算。

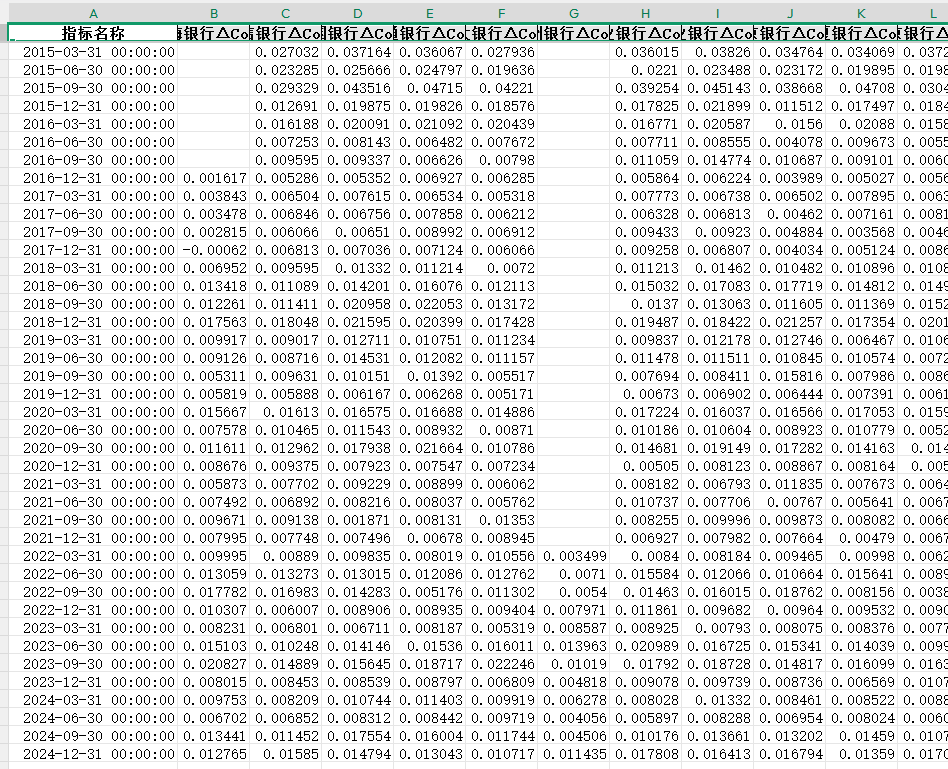

数据名称:42家上市银行系统性风险ΔCoVaR数据指标的构建

数据整理:众鲤数据网

数据年份:2006-2024年

02、数据指标

上海银行ΔCoVaR 中信银行ΔCoVaR 中国银行ΔCoVaR 交通银行ΔCoVaR 光大银行ΔCoVaR 兰州银行ΔCoVaR 兴业银行ΔCoVaR 农业银行ΔCoVaR 北京银行ΔCoVaR 华夏银行ΔCoVaR 南京银行ΔCoVaR 厦门银行ΔCoVaR 宁波银行ΔCoVaR 工商银行ΔCoVaR 常熟银行ΔCoVaR 平安银行ΔCoVaR 建设银行ΔCoVaR 张家港行ΔCoVaR 成都银行ΔCoVaR 招商银行ΔCoVaR 无锡银行ΔCoVaR 杭州银行ΔCoVaR 民生银行ΔCoVaR 江苏银行ΔCoVaR 江阴银行ΔCoVaR 沪农商行ΔCoVaR 浙商银行ΔCoVaR 浦发银行ΔCoVaR 渝农商行ΔCoVaR 瑞丰银行ΔCoVaR 紫金银行ΔCoVaR 苏农银行ΔCoVaR 苏州银行ΔCoVaR 西安银行ΔCoVaR 贵阳银行ΔCoVaR 邮储银行ΔCoVaR 郑州银行ΔCoVaR 重庆银行ΔCoVaR 长沙银行ΔCoVaR 青农商行ΔCoVaR 青岛银行ΔCoVaR 齐鲁银行ΔCoVaR 系统_ΔCoVaR

03、数据截图

请先 !